Com queda de juros, especialistas orientam a escolher empréstimo

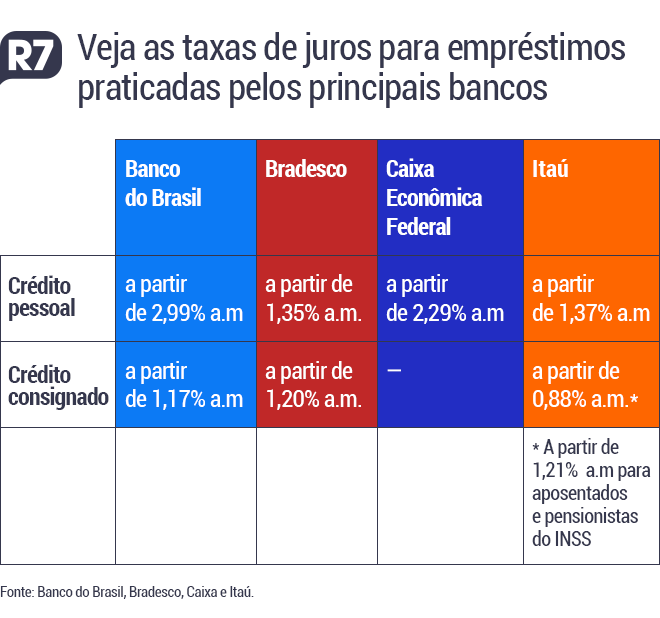

Escolher mal um empréstimo pode complicar o orçamento do brasileiro que precisa recorrer ao crédito extra. Hoje, as taxas de crédito pessoal e consignado, algumas das principais linhas utilizadas, variam de 0,88% ao mês a 2,99% ao mês em bancos tradicionais, segundo dados enviados pelas instituições.

Os juros do cartão de crédito e do cheque especial tinham taxas de 300,1% 322,2%, respectivamente, em junho de acordo com a média do BC (Banco Central) — veja taxas no gráfico abaixo.

As taxas de juros variam de acordo com as instituições financeiras e condições do crédito solicitado. Para especialistas ouvidos pelo R7, o primeiro passo antes de assumir um empréstimo é avaliar as próprias finanças e dívidas.

O consumidor precisa analisar qual o valor mensal de parcelas que caberá no bolso. O professor de finanças do Insper Ricardo Humberto Rocha diz que é desejável montar uma planilha que informe o salário líquido, os gastos e as dívidas, que incluem empréstimos e valor de compras parceladas.

“Tem muita gente que não pensa antes de tomar uma atitude de consumo. Agora que ela tem um problema, é um bom momento de revisitar o orçamento”, diz Rocha. O ideal é que a planilha inclua também os gastos previstos para os próximos 12 meses.

A professora de MBAs da FGV (Fundação Getulio Vargas) Myrin Lund afirma que o brasileiro precisa “parar de sair correndo para pegar empréstimo”. Lund orienta que o consumidor pesquise qual a melhor opção de empréstimo, com melhor custo benefício, analisando as taxas de juros de bancos tradicionais, digitais e cooperativas de crédito, por exemplo.

Para Lund, “o comodismo sempre vai sair mais caro”. Quando o consumidor optar pelo empréstimo em bancos tradicionais, por exemplo, deve ir até a agência para conversar com o gerente, já que os créditos pré-aprovados (mais fáceis de conseguir) tendem a ter taxas muito mais altas.

“Sempre que tiver muito enrolado em uma instituição, antes de estar sujo, você abre conta em outro local, sem cheque especial e sem cartão de crédito. Faz a portabilidade do salário e você negocia de forma que não coma todo seu salário”, afirma Lund. A professora não recomenda que os clientes utilizem empréstimos que envolvam garantias, como a casa própria ou o carro, porque caso a dívida não seja paga, a pessoa ficará endividada e sem o bem.

Para Rocha, a maioria das pessoas não entendem que o empréstimo é um momento de compra de dinheiro. “Como ela não enxerga isso, muita gente tem vergonha de ir ao gerente do banco. Fica no cheque especial, vai perpetuando o buraco”, afirma.

O professor orienta que o consumidor que busca por um empréstimo opte por uma das seguintes opções, nesta ordem: empréstimo com garantia, consignado, para aqueles que possuem carteira assinada, ou, em último caso, o crédito pessoal.

O diretor do Itaú Unibanco, Flávio Iglesias, explica que o crédito consignado é um tipo de empréstimo permitido para funcionários assalariados de empresas públicas ou privadas. As taxas de juros costumam ser mais baixas do que outras modalidades, já que as parcelas são debitadas diretamente da folha de pagamento pela empresa e repassada ao banco.

As taxas podem mudar a partir de segunda-feira (5), quando começa a valer a nova Selic. O Copom (Comitê de Política Monetária) aprovou na quarta-feira (31) a redução da taxa básica de juros de 6,5% para 6% ao ano e bancos prometeram repassar a diminuição aos clientes em algumas linhas de crédito.

A pedido do R7, o diretor executivo de estudos e pesquisas da Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade), Miguel José Ribeiro de Oliveira, fez uma simulação considerando a menor taxa (encontrada no crédito consignado do Itaú) e a maior do crédito pessoal (do Banco do Brasil), bem como do cartão de crédito e cheque especial.

Foi considerada uma dívida inicial de R$ 1.000 e prazo de pagamento de 12 meses. Oliveira ressalta, no entanto, que os números usados são a critério de comparação, já que os prazos podem variar de acordo com as condições do empréstimo.

Veja as simulações:

1) Taxa de 0,88% a.m. no crédito consignado – Um empréstimo consignado com taxa de 0,88% ao mês o cliente iria pagar 12 parcelas mensais de R$ 88,18, um total de R$ 1.058,16. Caso este valor de R$ 1 mil ficasse pendente por doze meses ao final ele estaria devendo o valor de R$ 1.110,86;

2) Taxa de 2,99% a.m. no crédito pessoal – Um Crédito Pessoal com taxa de 2,99% ao mês o cliente iria pagar 12 parcelas mensais de R$ 100,40, um total de R$ 1.204,80. Caso este valor de R$ 1 mil ficasse pendente por doze meses ao final ele estaria devendo o valor de R$ 1.424,10;

3) Cartão de crédito: taxa de 300,1% ao ano (12,25% ao mês) – Um Cartão de Crédito com taxa de 12,25% ao mês o cliente iria pagar 12 parcelas mensais de R$ 163,31, um total de R$ 1.959,72. Caso este valor de R$ 1 mil ficasse pendente por doze meses ao final ele estaria devendo o valor de R$ 4.001,62;

4) Cheque especial: taxa de 322,2% ao ano (12,75% ao mês) – Um Cheque Especial com taxa de 12,75% ao mês o cliente iria pagar 12 parcelas mensais de R$ 167,09, um total de R$ 2.005,08. Caso este valor de R$ 1 mil ficasse pendente por doze meses ao final ele estaria devendo o valor de R$ 4.220,84;

Lund explica que o hábito de parcelar compras faz com que muitos brasileiros não tenham noção de quanto devem. “Estou sempre estimulando as pessoas a não fazerem mais isso, porque senão vira uma contabilidade mental, que é um viés super negativo. O pouquinho [de dívida] virou um ‘poucão’, e você não conseguiu dar conta”, afirma.

Para evitar que isto aconteça, Lund orienta que apenas itens pontuais sejam parcelados, como a compra de uma geladeira. Já as contas mensais, como o mercado do mês, devem sempre ser pagas à vista.

Rocha dá outra dica: avaliar o extrato do Imposto de Renda, que a maior parte dos brasileiros declara todos os anos. Segundo o professor, olhar o Imposto pode ser uma motivação, quando a pessoa vê o tanto que ganhou e que não conseguiu guardar o suficiente ou que fez dívidas.

Outra dica é olhar constantemente o extrato da conta corrente. “A maioria das pessoas não sabe quanto tem. É uma defesa para não se assustar, mas é algo que a pessoa tem que enfrentar”, afirma. Desta forma, é mais fácil criar estratégias para deixar de ser endividado. Ganhar uma renda extra também pode ser uma boa solução para quem não está conseguindo fechar as contas.

r7